HPG

New member

- Bài viết

- 7

- Reaction score

- 0

Để thương nhân đươc Bộ Công thương cấp C/O chứng nhận xuất xứ Viêt Nam form VJ theo hiệp định thương mại tự do Viêt Nam – Nhât Bản (VJEPA), điều kiện tiên quyết đầu tiên cần có là hàng hóa đáp ứng quy tắc xuất xứ theo hiệp định VJEPA. Nội dung Quy tắc xuất xứ theo hiệp định thương mại Việt Nam – Nhật Bản VJEPA được quy định tại Phụ lục 1 “Quy tắc xuất xứ” kèm theo Thông tư số 10/2009/TT-BCT ngày 18 tháng 05 năm 2009 của Bộ Công thương.

Bài viết này, HP Toàn Cầu hướng dẫn các bước để xác định hàng hóa có đáp ứng quy tắc xuất xứ Viêt Nam theo hiệp định VJEPA theo Phụ lục 1 Thông tư số 10/2009/TT-BCT, cụ thể gồm các bước sau: khai báo hải quan điện tử

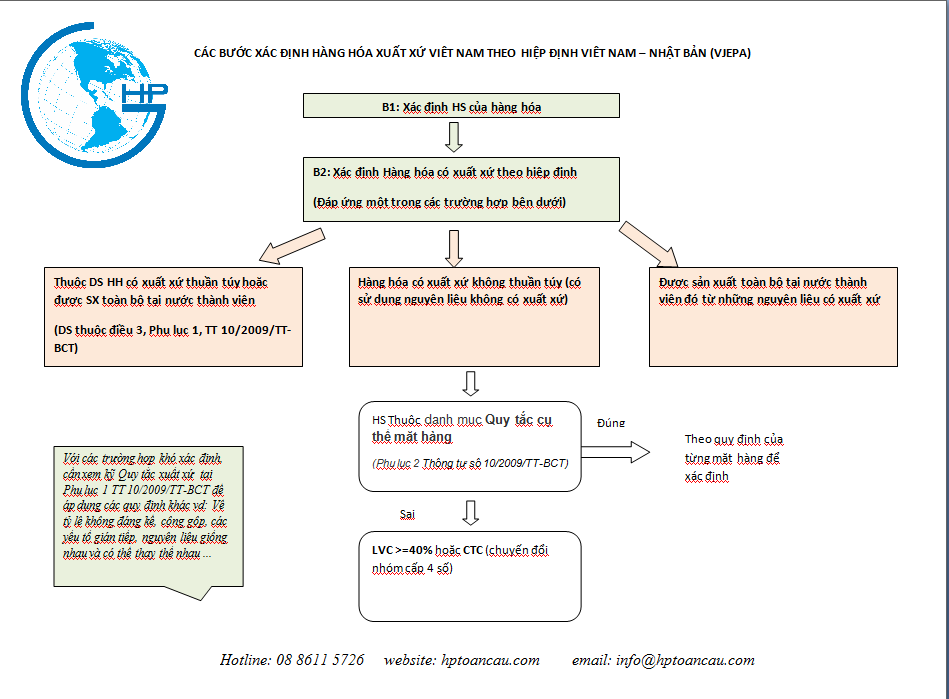

Bước 1: Xác định HS của hàng hóa

Để xác định HS của hàng hóa, có thể tham khảo công cụ tra HS nhanh theo hướng dẫn: Hướng dẫn tra HS nhanh

Để hiểu về định nghĩa mã HS, có thể xem bài viết Định nghĩa mã HS

Bước 2: Xác định hàng hóa có xuất xứ Việt Nam theo hiệp định?

Theo quy định tại Điều 2 “Hàng hóa có xuất xứ” tại Phụ lục 1 “Quy tắc xuất xứ” kèm theo Thông tư số 10/2009/TT-BCT): một hàng hóa được coi có xuất xứ Việt Nam theo VJEPA nếu hàng hóa đó thỏa mãn một trong ba điều kiện

Bước 2.a: Xác định hàng hóa thuộc danh mục Hàng hóa có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại nước thành viên đó

(Danh mục này quy định tại Điều 3, Phụ lục 1 “Quy tắc xuất xứ” kèm theo Thông tư số 10/2009/TT-BCT), bao gồm:

các sản phẩm liệt kê dưới đây được xem là có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại một nước thành viên:

Bước 2.b: Với hàng hóa không có xuất xứ thuần túy

Nếu hàng hóa có sử dụng nguyên liệu không có xuất xứ (tức là không có giấy tờ chứng minh xuất xứ Việt Nam hoặc Nhật Bản) thì theo trình tự như sau:

Bước 2.b.1: Xác đinh hàng hóa có trong danh muc Quy tắc cụ thể măt hàng?

(Danh muc này theo mã HS và được quy định tại Phụ lục 2 Thông tư số 10/2009/TT-BCT)

Nếu hàng hóa có sử dụng nguyên liệu không có xuất xứ (tức là không có giấy tờ chứng minh xuất xứ Việt Nam hoặc Nhật Bản) thì đầu tiên cần xác định Hàng hóa thuộc danh muc này thì áp dụng quy đinh dành cho hàng hóa cụ thể nằm trong Phụ lục 2 Thông tư số 10/2009/TT-BCT để xác định hàng hóa có đáp ứng quy tắc xuất xứ hay không

Nếu hàng hóa không nằm trong danh mục này thì chuyển sang bước 2.b.2

Bước 2.b.2: xác định theo quy tắc LVC hay CTC?

Một hàng hóa được coi là có xuất xứ từ một nước thành viên nếu:

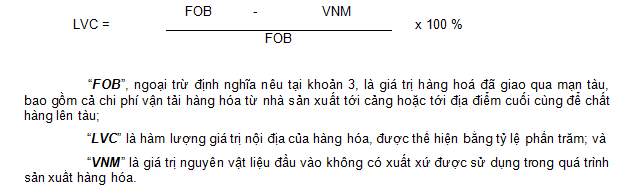

a) Hàng hóa đó có hàm lượng giá trị nội địa (dưới đây gọi là “LVC”), không nhỏ hơn bốn mươi (40) phần trăm và công đoạn sản xuất cuối cùng để tạo ra hàng hóa đó được thực hiện tại nước thành viên đó;

Công thức tính LVC như sau:

HOẶC

b) Tất cả các nguyên liệu không có xuất xứ được sử dụng trong quá trình sản xuất ra hàng hóa tại nước thành viên đó trải qua một quá trình chuyển đổi mã số hàng hóa (CTC) ở cấp độ 4 số (chuyển đổi nhóm) theo Hệ thống hài hòa.

Với các mặt hàng đặc thù và khó xác định, thương nhân cần xem và hiểu thật kỹ Phụ lục 1 Quy tắc xuất xứ theo hiệp định thương mại Việt Nam – Nhật Bản VJEPA kèm theo Thông tư số 10/2009/TT-BCT để áp dụng các quy định khác vd: Về tỷ lệ không đáng kể, cộng gộp, các yếu tố gián tiếp, nguyên liệu giống nhau và có thể thay thế nhau …

Bài viết cùng chuyên mục:

thật kỹ các điều khoản (vd: về tỷ lệ không đáng kể, cộng gộp, các yếu tố gián tiếp, nguyên liệu giống nhau và có thế thay thế nhau…) trong

Bài viết này, HP Toàn Cầu hướng dẫn các bước để xác định hàng hóa có đáp ứng quy tắc xuất xứ Viêt Nam theo hiệp định VJEPA theo Phụ lục 1 Thông tư số 10/2009/TT-BCT, cụ thể gồm các bước sau: khai báo hải quan điện tử

Bước 1: Xác định HS của hàng hóa

Để xác định HS của hàng hóa, có thể tham khảo công cụ tra HS nhanh theo hướng dẫn: Hướng dẫn tra HS nhanh

Để hiểu về định nghĩa mã HS, có thể xem bài viết Định nghĩa mã HS

Bước 2: Xác định hàng hóa có xuất xứ Việt Nam theo hiệp định?

Theo quy định tại Điều 2 “Hàng hóa có xuất xứ” tại Phụ lục 1 “Quy tắc xuất xứ” kèm theo Thông tư số 10/2009/TT-BCT): một hàng hóa được coi có xuất xứ Việt Nam theo VJEPA nếu hàng hóa đó thỏa mãn một trong ba điều kiện

- Có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại nước thành viên đó như quy định tại Điều 3;

- Đáp ứng các quy định tại Điều 4 trong trường hợp sử dụng nguyên liệu không có xuất xứ; hoặc

- Được sản xuất toàn bộ tại nước thành viên đó từ những nguyên liệu có xuất xứ của nước thành viên đó;

Bước 2.a: Xác định hàng hóa thuộc danh mục Hàng hóa có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại nước thành viên đó

(Danh mục này quy định tại Điều 3, Phụ lục 1 “Quy tắc xuất xứ” kèm theo Thông tư số 10/2009/TT-BCT), bao gồm:

các sản phẩm liệt kê dưới đây được xem là có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại một nước thành viên:

- Cây trồng và các sản phẩm từ cây trồng được trồng và thu hoạch, hái hoặc thu lượm tại nước thành viên đó;

- Động vật sống được sinh ra và nuôi dưỡng tại nước thành viên đó;

- Các sản phẩm thu được từ động vật sống tại nước thành viên đó;

- Sản phẩm thu được từ săn bắn, đặt bẫy, đánh bắt, thu lượm hoặc săn bắt tại nước thành viên đó;

- Khoáng sản và các chất sản sinh tự nhiên khác chưa được liệt kê từ khoản 1 đến khoản 4, được chiết xuất hoặc lấy ra từ đất, biển, đáy biển hoặc dưới đáy biển của nước thành viên đó;

- Sản phẩm đánh bắt từ biển, đáy biển hoặc dưới đáy biển bên ngoài lãnh hải của nước thành viên đó, với điều kiện là nước thành viên đó có quyền khai thác vùng biển, đáy biển và dưới đáy biển đó theo pháp luật của nước thành viên đó và theo pháp luật quốc tế;

- Sản phẩm đánh bắt và các sản phẩm biển khác lấy từ bên ngoài lãnh hải bằng tàu của các nước thành viên đó;

- Sản phẩm được chế biến và/hoặc được sản xuất ngay trên tàu chế biến của nước thành viên chỉ từ các sản phẩm đã nêu tại khoản 7;

- Các vật phẩm được thu lượm ở nước thành viên đó mà không còn thực hiện được chức năng ban đầu hoặc không thể sửa chữa hay khôi phục được và chỉ có thể vứt bỏ, lấy làm phụ tùng hoặc dùng làm nguyên liệu thô, hoặc sử dụng vào mục đích tái chế;

- Phụ tùng hoặc nguyên liệu thô thu được tại nước thành viên đó từ những sản phẩm không còn thực hiện được chức năng ban đầu và không thể sửa chữa hay khôi phục được;

- Phế liệu và phế thải có nguồn gốc từ quá trình sản xuất hoặc gia công, bao gồm việc khai thác mỏ, trồng trọt, chế tạo, tinh chế, thiêu đốt và xử lý chất thải; hoặc có nguồn gốc từ việc tiêu dùng tại nước thành viên đó, và chỉ có thể vứt bỏ hoặc dùng làm nguyên liệu thô; và

- Hàng hoá thu được hoặc được sản xuất tại nước thành viên đó từ các hàng hoá được quy định từ khoản 1 đến khoản 11.

Bước 2.b: Với hàng hóa không có xuất xứ thuần túy

Nếu hàng hóa có sử dụng nguyên liệu không có xuất xứ (tức là không có giấy tờ chứng minh xuất xứ Việt Nam hoặc Nhật Bản) thì theo trình tự như sau:

Bước 2.b.1: Xác đinh hàng hóa có trong danh muc Quy tắc cụ thể măt hàng?

(Danh muc này theo mã HS và được quy định tại Phụ lục 2 Thông tư số 10/2009/TT-BCT)

Nếu hàng hóa có sử dụng nguyên liệu không có xuất xứ (tức là không có giấy tờ chứng minh xuất xứ Việt Nam hoặc Nhật Bản) thì đầu tiên cần xác định Hàng hóa thuộc danh muc này thì áp dụng quy đinh dành cho hàng hóa cụ thể nằm trong Phụ lục 2 Thông tư số 10/2009/TT-BCT để xác định hàng hóa có đáp ứng quy tắc xuất xứ hay không

Nếu hàng hóa không nằm trong danh mục này thì chuyển sang bước 2.b.2

Bước 2.b.2: xác định theo quy tắc LVC hay CTC?

Một hàng hóa được coi là có xuất xứ từ một nước thành viên nếu:

a) Hàng hóa đó có hàm lượng giá trị nội địa (dưới đây gọi là “LVC”), không nhỏ hơn bốn mươi (40) phần trăm và công đoạn sản xuất cuối cùng để tạo ra hàng hóa đó được thực hiện tại nước thành viên đó;

Công thức tính LVC như sau:

HOẶC

b) Tất cả các nguyên liệu không có xuất xứ được sử dụng trong quá trình sản xuất ra hàng hóa tại nước thành viên đó trải qua một quá trình chuyển đổi mã số hàng hóa (CTC) ở cấp độ 4 số (chuyển đổi nhóm) theo Hệ thống hài hòa.

Với các mặt hàng đặc thù và khó xác định, thương nhân cần xem và hiểu thật kỹ Phụ lục 1 Quy tắc xuất xứ theo hiệp định thương mại Việt Nam – Nhật Bản VJEPA kèm theo Thông tư số 10/2009/TT-BCT để áp dụng các quy định khác vd: Về tỷ lệ không đáng kể, cộng gộp, các yếu tố gián tiếp, nguyên liệu giống nhau và có thể thay thế nhau …

Bài viết cùng chuyên mục:

thật kỹ các điều khoản (vd: về tỷ lệ không đáng kể, cộng gộp, các yếu tố gián tiếp, nguyên liệu giống nhau và có thế thay thế nhau…) trong

- Thuế nhập khẩu ưu đãi đặc biêt Nhât Bản VJEPA – những vấn đề liên quan

- Điều kiện được hưởng thuế nhập khẩu ưu đãi đặc biệt từ Nhật Bản VJEPA

- Hướng dẫn các tiêu chí trên C/O form JV nhập khẩu từ Nhật Bản

- Những câu hỏi thường gặp với C/O form JV và VJ

- Thủ tục đề nghị cấp C/O Form VJ xuất khẩu Nhật Bản

- Hướng dẫn các bước xác định hàng hóa có xuất xứ Việt Nam theo VJEPA

- Hướng dẫn các tiêu chí trên C/O VJ xuất khẩu Nhật Bản